浩坤昇发产业前瞻|深耕深远海与大兆瓦,驱动风电产业新变革

2025年11月13日 17:00 来源:东方资讯 编辑:顾天娇

10月20日北京国际风能大会发布的《风能北京宣言2.0》,为风电行业划定了极具冲击力的增长目标:"十五五"期间年新增装机不低于1.2亿千瓦,其中海上风电年增1500万千瓦,2030年累计装机将达13亿千瓦。

上述目标较2020年发布的《风能北京宣言》1.0版本有了显著提升——年均新增装机目标直接从6000万千瓦翻倍,2060年累计装机目标增幅超过66%。

目标的提升是基于中国风电产业过去五年的超预期发展。数据显示,截至2024年,我国风电累计装机已达到5.2亿千瓦,较2019年增长147.62%。2020年至2024年年均新增风电装机量超过6000万千瓦,已超过了《风能北京宣言》提出的"5000万千瓦"目标。在国家政策驱动下,中国风电产业正迎来关键转折点。

一、项目提速+政策护航,海上风电迎发展良机

1.风电已成为能源转型的关键力量

中国风能资源储备充足,开发潜力巨大,为风电产业可持续发展奠定了坚实基础。根据中国可再生能源学会风能专业委员会数据,我国"三北"地区(东北、华北、西北)陆上风能资源经济技术开发量超过75亿千瓦,通过本地消纳与跨区平衡,可提供最低成本的电力供应;中东南部陆上风能资源经济技术开发量超过25亿千瓦,适宜因地制宜集约发展;而离岸300公里范围内海上风能资源经济技术开发量超过27亿千瓦,已进入大规模商业化开发阶段。

从行业占比来看,风电在中国能源结构中的地位持续提升。国家能源局数据显示,截至2025年8月底,全国风电并网容量达5.8亿千瓦,较2020年实现翻倍,发电量占全社会用电量约11%,已成为能源保供的重要力量。

在可再生能源体系中,风电也发挥着越来越重要的作用。2025年一季度,全国可再生能源新增装机7675万千瓦,其中风电新增装机1462万千瓦。风电与光伏发电合计装机达到14.82亿千瓦,历史性超过全口径的火电装机(14.5亿千瓦)。这表明清洁能源在中国电力结构中的比重正发生历史性转变。

表:中国风能资源储量分布与开发情况

2.项目进度加速,"十四五"收官之年装机放量

进入2025年,海上风电项目进度明显提速,此前迟滞的重点项目开始进入集中建设期。广东地区的青洲五、七和帆石一、二项目已在2025年上半年进入全面施工阶段,并有望在2025年底前实现全容量并网。

这些项目的加速推进,直接带动了风电设备企业的订单交付节奏。从全国范围来看,2025年海上风电新增并网容量有望达到10-15GW,其中广东省将成为最主要的海风新增并网省份,预计有接近7-8GW海风项目将在2025年陆续进入投产周期。

项目进度加速的背后是2024年的巨量招标在2025年陆续释放,根据国家能源局数据,2025年上半年全国新增风电装机5139万千瓦,相比去年同期的2584万千瓦,增幅接近100%。机构预测全年装机量将达110-120GW,连续第三年刷新纪录。

3.政策护航产业发展

除了装机目标,政策层面也为海上风电发展提供了持续支持。2025年10月,财政部、海关总署和税务总局联合发布公告,明确自2025年11月1日起至2027年12月31日,对纳税人销售自产的利用海上风力生产的电力产品,实行增值税即征即退50%的政策。继续给予海上风电税收优惠,是国家对这块“难啃的骨头”的明确支持,意在鼓励企业向更深、更远的海域发展,提升我国海上风电的技术和装备水平。

从政策落实与传导来看,随着近海海风的开发逐渐成熟,沿海省份陆续开始规划深远海风的开发。部分省份早在“十四五”规划中就明确了稳妥推进国管海域的深远海风项目;2023年,广西和江苏陆续启动了深远海风项目的前期工程咨询招标,上海市对深远海风通航安全的影响分析进行了供应商的征集,充分说明沿海各省(区)已经为深远海风的规模化发展做好了前期准备。

4.行业自律成效显著,风电"反内卷"重塑竞争格局

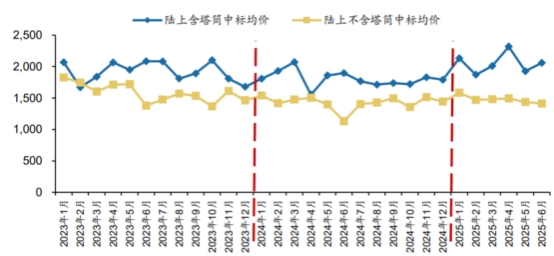

风电行业曾经深受"低价恶性竞争"的困扰,但这一状况在今年得到了极大的扭转。2024年10月,12家风电整机企业在北京国际风能大会上共同签订了《中国风电行业维护市场公平竞争环境自律公约》,这成为风电行业价格反转的关键节点。自律公约发布后,国内风机招投标价格明显回升。

数据显示,中国陆上风电机组(折减塔筒)的加权平均中标价由2024年9月的1286.2元/kW稳步回升至2025年4月的1613.5元/kW,并且连续三个月稳定在1600元/kW以上。2025年1-5月,国内风机招标价格水平相比2024年全年的平均价格水平有明显上升,增幅达5个百分点以上。

在具体措施上,行业内主要开发企业均已通过增加技术分权重与改变评标基准价计算方法等方式,对各自的招标评分规则做出了调整,不再以最低价作为评标基准价。

二、海外海上风电建设加速,国内产能出海值得关注

2025年8月,欧盟委员会正式批准了一项110亿欧元规模的法国国家援助计划,以支持法国境内3个漂浮式海上风电项目的建设工作,每个项目的规划装机容量均为500兆瓦。这标志着欧盟"碳中和"进程持续加速。同时,丹麦能源部也宣布将于2025年秋季启动3GW海上风电招标,并提供高达552亿丹麦克朗(约合603.78亿元人民币)的补贴。此外,德国、荷兰和法国等地均开始加大对海上风电的政策支持。

从需求来看,欧洲海上风电市场有望增加数倍。根据海外机构预测,2025—2034年欧洲海风新增装机有望累计达到126GW,对应年均新增海风装机量达到12GW以上,是2020—2024年年均装机的4倍以上。

目前,欧洲本土的供应链瓶颈已开始凸显,根据机构统计,欧洲三大海缆厂商订单逐年提升,交付周期已排至4-5年后,海风基础类公司的订单也达到年出货量的2-3倍。

面对海外市场需求机遇,中国风电产业链凭借其在原材料、生产效率和成熟技术工人等方面的优势,加速出海步伐。欧洲在海缆、基础结构、港口和作业船等方面存在不同程度的紧缺,而中国风电产业链在这些领域具有明显优势。近年来,国内风电企业出海模式正在从产品出口向产能出海升级,通过在海外建设生产基地,实现本土化供应。

三、公司业绩佐证风电行业“V型反转”

风电设备行业的"V型反转"在2025年中报中得到充分验证。根据42家风电上市公司的统计,2025年上半年营收同比增长的有37家,较去年同期的20家大幅提升;上半年归母净利润同比增长的有29家,较去年同期的14家也有大幅提升。从单季度数据来看,2025年第二季度营收同比和环比增长的分别有38和40家;归母净利润同比和环比增长的分别有29和35家,表明风电行业整体已步入景气回升通道。

其中盈利能力的修复更为关键。2025年第二季度,毛利率同比和环比改善的分别有15和22家。2024年11月以来风电行业展开反内卷自律协议,价格有所回暖,部分环节龙头企业凭借自身成本优势25H1毛利率同比提升,风机招标价格的回升逐步传导至企业毛利率,是盈利能力改善的主要原因。

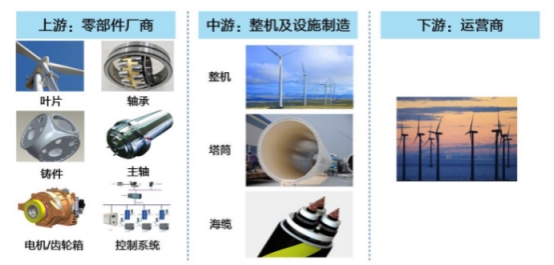

四、海上风电产业链全景与核心价值环节

海上风电产业链是一个技术密集、资金密集的长链条产业,可分为上游原材料及零部件、中游整机制造及风电场安装施工、下游开发建设及运维三个主要环节:上游环节包括原材料和零部件制造;中游环节主要是海上风电整机及风电场安装,涉及产业链降本增效;下游涵盖海上风电开发建设及运营维护。

分析来看,风电产业核心价值环节主要集中在三方面:

l 风电机组与齿轮箱,资产周转率高,且涉及关键部件的技术突破,对整个产业链的竞争力提升具有决定性影响;

l 铸锻件及叶片环节,随着行业需求回暖及大兆瓦铸锻件产能稀缺,头部高速动比率企业有望受益;

l 电缆及海缆环节,技术含量高且进入壁垒强,产业竞争格局较好,关注有技术积累及有经验的生产运营团队的头部企业。

(免责声明:此文内容为本网站刊发或转载企业宣传资讯,仅代表作者个人观点,与本网无关。仅供读者参考,并请自行核实相关内容。)